「法人名義で借りた社宅に自分が住むことに!入居にあたって、ベッドや布団、ドライヤー、トイレットペーパー、ついでに日々の食料品も会社のカードで買ったから、全部経費(福利厚生費など)で処理していいよね?🤔」

結論、【これらはすべて『役員のプライベートな生活費』とみなされ、会社の経費にはできません!】❌

freee相談コーナーに届いた、社宅の備品に関するお悩みに税理士の川島が回答しました。👇

⚠️ 税務署が経費と認めない理由 ベッド、布団、ドライヤー、シャンプー、食料品などの生活必需品は、会社の「業務を遂行するために直接必要な費用」ではありません。 これらを会社のお金で買うと、税務調査では「社長個人の生活費を会社に払わせた(=社長への役員賞与)」と判断され、重いペナルティ(源泉税の徴収や経費の否認)を喰らうリスクが極めて高いです。

💡 川島のアドバイス たとえ「社宅」であっても、一歩中に入ればそこは個人のプライベート空間です。

社宅の「家賃」は一定のルールで経費にできますが、「中の生活費」は別物!公私の切り分けは税務署が一番厳しく見るポイントですよ!😊

- 「ネットスーパーの配送業務で『ポロシャツ着用』ってルールがあるから、お店でポロシャツとベルトを買った。仕事でしか着ない予定だけど、これってfreeeで経費にしていい?🤔」

- 「所有しているワンルームマンションの『土地』の金額が、過去の登録から数万円間違っていたのを発見…!😱 過去の日付で一度除却して、正しい金額で登録し直さなきゃダメ?それとも修正仕訳を切るべき?」

この記事を書いた人

関連記事

-

🚗💨 【車屋さんの再スタート】一度廃業して年内に再開業!青色申告の手続きってどうなる?

🚗💨 【車屋さんの再スタート】一度廃業して年内に再開業!青色申告の手続きってどうなる? -

🏠🚗 【車屋の社長へ】法人と個人事業を兼業!自宅を「役員社宅」にして経費にできる?

-

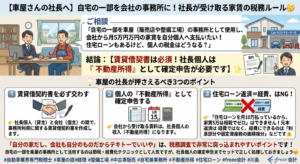

🏠🚗 【車屋さんの社長へ】自宅の一部を会社の事務所に!社長が受け取る家賃の税務ルール🤔

-

🚗 【車業界で働く方の副業・ポイ活】スマホ画面しかない明細、確定申告でどう提出する?📱

-

奥さん名義の自家用車、マイクロ法人の経費にできる?🚗

-

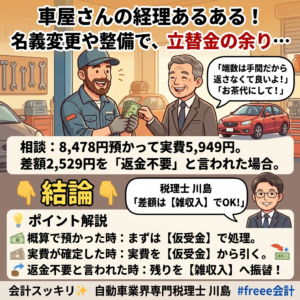

【車屋さんの経理あるある】「差額はお茶代にして!」と言われたら…?嬉しいけど処理はどうする?🚗💨

-

【実務の勘所】車屋さんの経理担当者へ!前期の仕訳ミス、直した後の「残高」見ていますか?🔧

-

【実務チェック】「減価償却が終わった車の買い替え」