「もうすぐ決算! freeeのデータを見たら、同じ取引先なのに『A営業所』『B営業所』で別々に登録されてる……。 これ、勘定科目内訳明細書を作るとき、わざわざ1つに集計し直さなきゃダメなの? 一括で『従業員』とかでまとめるのはNG? 🤔」

決算作業に入ったひとり社長や経理担当者さんが、画面の前で頭を抱えがちなこのシチュエーション。 結論、【同じ会社であれば、営業所や部署が違っても『1つに集計』しなければいけません!】 ❌

freee相談コーナーに届いた、決算実務のリアルなお悩みに税理士の川島が回答しました。 👇

💡 内訳明細書の絶対ルール 勘定科目内訳明細書は、あくまで【勘定科目ごと・取引先(会社)ごと】に記載するのが基本ルールです。 そのため、社内の都合で「自社A部署」「自社B部署」と分けて管理していても、提出する明細書の上では合算して記載する必要があります。 (※固定資産税や従業員への未払などを、ルールを無視して雑にひとまとめにするのも原則NGです)

⚠️ 逆に、同じ請求書でも「分けなきゃいけない」ケース 「じゃあ何でもまとめればいいの?」というと、逆もあります。 同じ会社の同じ請求書であっても、自社で【買掛金】と【未払金】のように『勘定科目』を分けている場合は、集計せずに別々に書かなければなりません。 理由は同じ。 あくまで「勘定科目ごと」が大前提だからです。

普段のfreeeへの入力がどれだけ細かくても、決算書の裏付けとなる明細書は「科目×取引先」のルールに従う必要があります。 直前で慌てないよう、今のうちに整理しておきましょう! 😊

- 「数年前に社宅を借りた時のルームクリーニング費用が、退去に伴って全額戻ってきた!当時は消費税8%だったけど、戻ってきた今の仕訳は8%?それとも10%?🤔」

- 「ネットスーパーの配送業務で『ポロシャツ着用』ってルールがあるから、お店でポロシャツとベルトを買った。仕事でしか着ない予定だけど、これってfreeeで経費にしていい?🤔」

この記事を書いた人

関連記事

-

🚗💨 【車屋さんの再スタート】一度廃業して年内に再開業!青色申告の手続きってどうなる?

🚗💨 【車屋さんの再スタート】一度廃業して年内に再開業!青色申告の手続きってどうなる? -

🏠🚗 【車屋の社長へ】法人と個人事業を兼業!自宅を「役員社宅」にして経費にできる?

-

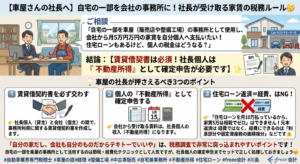

🏠🚗 【車屋さんの社長へ】自宅の一部を会社の事務所に!社長が受け取る家賃の税務ルール🤔

-

🚗 【車業界で働く方の副業・ポイ活】スマホ画面しかない明細、確定申告でどう提出する?📱

-

奥さん名義の自家用車、マイクロ法人の経費にできる?🚗

-

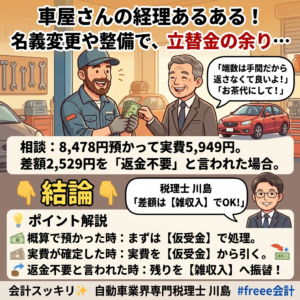

【車屋さんの経理あるある】「差額はお茶代にして!」と言われたら…?嬉しいけど処理はどうする?🚗💨

-

【実務の勘所】車屋さんの経理担当者へ!前期の仕訳ミス、直した後の「残高」見ていますか?🔧

-

【実務チェック】「減価償却が終わった車の買い替え」